謹んで新春のお慶びを申し上げます。

旧年中は格別なご高配を賜り、厚く御礼申し上げます。

本年は昨年以上に精進して参る所存でございますので、何とぞ昨年同様のご愛顧を賜わりますよう、お願い申し上げます。

皆様の益々のご清栄、ご発展をお祈り申し上げます。

令和6年 元旦

謹んで新春のお慶びを申し上げます。

旧年中は格別なご高配を賜り、厚く御礼申し上げます。

本年は昨年以上に精進して参る所存でございますので、何とぞ昨年同様のご愛顧を賜わりますよう、お願い申し上げます。

皆様の益々のご清栄、ご発展をお祈り申し上げます。

令和6年 元旦

吉野川市美郷にある観光スポット「高開の石積み」ですが、国道193号の脇にある平地区を抜けた山間を上に登ると「高開さん」の表札のお宅があります。「高開」というのは地名ではなく、「高開さん」ということなのだそうです。

【にほんの里100選に選ばれた山里】

美郷では、急峻な土地に農地を開き家を構えてきたため、段々畑や家を守る石積みが発達しました。大神地区のなかで最も高い場所である高開は、通称「ソラ」と呼ばれ、ライトアップ期間中(12月)は、夜空に石積みが浮かびあがるような幻想的な風景を見ることができるそうです。2009年に「にほんの里100選」に選ばれました。(徳島県観光情報サイト・阿波ナビより引用)

写真(H31.4.10撮影)は当地区の芝桜ですが、毎年4月初旬から中旬にかけてが見ごろだったようです。

また、美郷全域は昭和42. 8.16に「美郷のホタルおよびその発生地」として国の天然記念物に指定されていて、蛍は5月下旬から6月中旬にかけてみることができるそうです。

徳島市は弊社代表の生まれた地で、かつ事務所を構えている地でもあり、特に思い入れを持っています。徳島市の鑑定評価等のご相談がございましたら、是非お問い合わせください。

◆県内最高価格地点

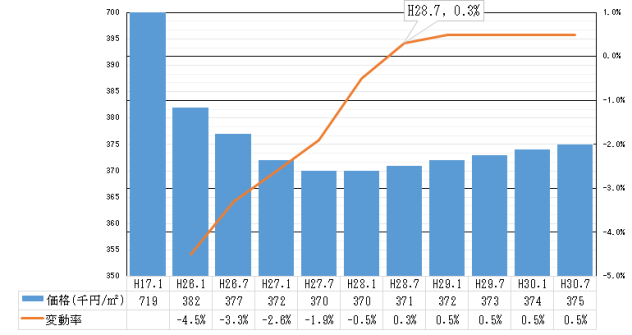

地価公示・地価調査における徳島県内の最高価格地点は、地価公示<徳島5-1>・地価調査<徳島5-10>徳島市一番町3丁目24番(地価公示・地価調査の重複地点)です。

徳島駅ロータリーに面する「カレーハウス CoCo壱番屋」が入っている店舗ビルの敷地で、直近の調査である平成30年地価調査(平成30年7月1日時点価格)では㎡単価で37.5万円(坪単価124万円)になります。

ちなみに、価格及び変動率(対前年変動率を表示)の推移は下表のとおりで、平成28年7月時点で反転し、直近は僅かですが地価は値戻り傾向にあります。

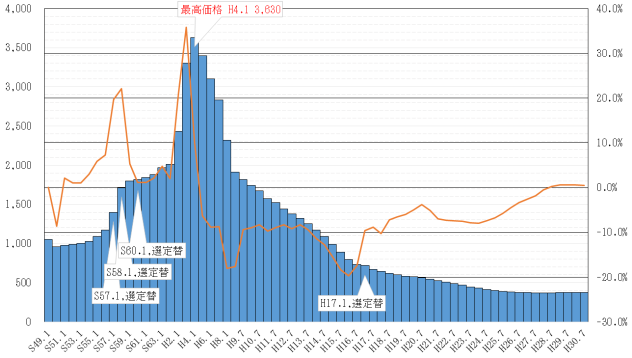

駅前の過去最高価格は、選定替えにより現在の上記の場所とは異なりますが、徳島駅の目抜き通り沿い設定されていた地価公示<徳島5-1>徳島市元町1丁目7番の平成4年1月1日時点の価格で、㎡単価363万円(坪単価1,200万円)でした。現在の価値は当時と比較すると約1割の水準で、バブル崩壊以降、長らくの下落が続き漸く底が見えたという状況です。今後の動向に期待しています。

(資料)国土交通省地価公示・都道府県地価調査、下図は最高価格地点をつなぎ合わせて作成

社会経済環境の変化に伴い、不動産に関するニーズは多種多様なものとなっています。また、不動産の流動化・証券化の進展など不動産関連業務は高度化・複雑化してきており、不動産の有効活用や投資等について、高い専門知識と豊富な経験に基づいたコンサルティングが求められるようになってきています。

『不動産の有効活用・建て替え等に関する企画・提案、事業実施の管理』

『不動産を中心とした相続の事前準備のお手伝い』

『貸家や貸地の整理、活用』

『不動産投資に関するアドバイス』

など、不動産コンサルティングの業務は多岐にわたりますが、これらは法律で規定された業務ではないので、誰でも実施することができます。一方、ご依頼者様の大事な財産である不動産に関連する業務であるため、業務を引き受ける者には高い水準での知識や技能、実務経験が必要となります。

このようなニーズに的確に応えることのできる専門家として期待されるのが、「公認 不動産コンサルティングマスター」(旧・不動産コンサルティング技能登録者。以下同)です。

不動産コンサルティング技能試験は、宅地建物取引士資格登録者、不動産鑑定士登録者、一級建築士登録者を対象に毎年1回行われ、合格者は、(1)宅地建物取引士資格、(2)不動産鑑定士、(3)一級建築士の登録後、(1)は不動産に関する業務、(2)は不動産鑑定業、(3)は建築設計業・工事監理業等の5年以上の実務経験を積んだ時点で登録を申請することができます。

以下のサイトからコンサルティングマスターの検索が可能です。

平成27年1月1日の相続税制の改正等に伴い、相続に絡むご相談が増えておりますが、時価と相続税評価額を混同されているケースがございますので、ここで改めてご紹介させて頂きます。

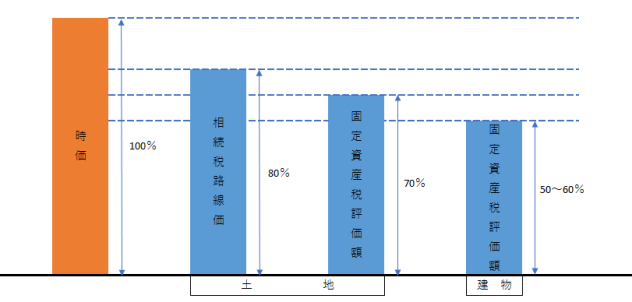

相続税の納税が必要な場合、相続の開始があったことを知った日から10カ月以内に相続税の申告と納税を行うことが必要となりますが、この申告及び納税額の査定は税理士が財産評価基本通達という全国統一のルールに基づき行います。ここで使用する相続税路線価は時価の80%の水準とされており(路線価方式の場合)、また、建物は固定資産税評価額で計算されますが、この固定資産税評価額は時価の50~60%(以下60%で計算)の水準とされています。

※路線価や建物の固定資産税評価額を用いて相続税評価額を求めますが、これらの数値を逆算(土地については路線価÷0.8、新築の建物は固定資産税評価額÷0.6)することでその物件の概ねの時価が把握できます。なお、課税明細書の土地の固定資産税評価額は時価の70%となっていますので、これを用いる場合には÷0.7となります。

なお、路線価図(これらは時価の80%の水準です)・財産評価基本通達は以下のサイトで閲覧可能です。

土地500万円、建物1,000万円、計1,500万円が時価である戸建住宅についての相続税評価額は、土地400万円(500万円×80%)、建物600万円(1,000万円×60%)、計1,000万円(時価の67%)で、相続税評価額は時価より500万円低く設定されていることなります。

アパートを所有しているケースでは、相続税評価上、土地は借地権割合×借家権割合、建物は借家権割合が控除されますが、例えば借地権割合50%の地域では(借家権割合は30%で全国統一)、土地は時価の68%(80%×85%(1-(50%×30%)))、建物は42%(60%×70%(1-30%))となり、土地2,000万円、建物5,000万円、計7,000万円が時価である物件の相続税評価額は土地1,360万円、建物2,100万円、計3,460万円(時価の49%)で、相続税評価額は時価より3,540万円低く設定されていることなります(賃貸割合を100%として計算しています。)。

あくまで相続税評価は大量評価で全国統一ルールに基づき査定されるもの(=概算的な評価)でありますので、個々の物件の個別性を適切に反映できているとはいえない場合もあり、物件によっては鑑定評価を取得すると結果が大きく異なることもあります。具体的には以下のような例です。

①土地が極端に不整形、無道路地であるケース等個別性が極めて強い物件

②建物は固定資産税評価額に基づくものですので、築古の鉄筋コンクリート造建物等で評価額が高止まりしている物件(固定資産評価額は耐用年数が過ぎていても20%の残価が生じます)

③収益性の劣る収益物件(相続税評価額の計算において収益性は考慮されません)

こうした物件については、極端な例では、鑑定評価額が相続税評価額を下回るケースもあり、相続税の申告において鑑定評価書を活用することで相続税の節税が可能なケースもでてきます(ただし、上記のとおり相続税評価額は時価よりも低く設定されているため、鑑定評価額がこれを下回るケースは限定されます)。

また、遺産分割協議や調停などの局面においては、適正な時価の把握が非常に重要となってきます。そのような局面においては、鑑定評価を取得することでその後の交渉がスムーズとなるだけでなく、裁判等においても鑑定評価書は有力な立証資料となりますので、鑑定評価を活用する意義は大きいといえます。

鑑定評価のご相談はお気軽にご連絡ください。